Inicialmente, se había detectado una diferencia mayor de $546,016.45, la cual se ajustó tras la inspección y el análisis de la documentación proporcionada por la entidad fiscalizada.

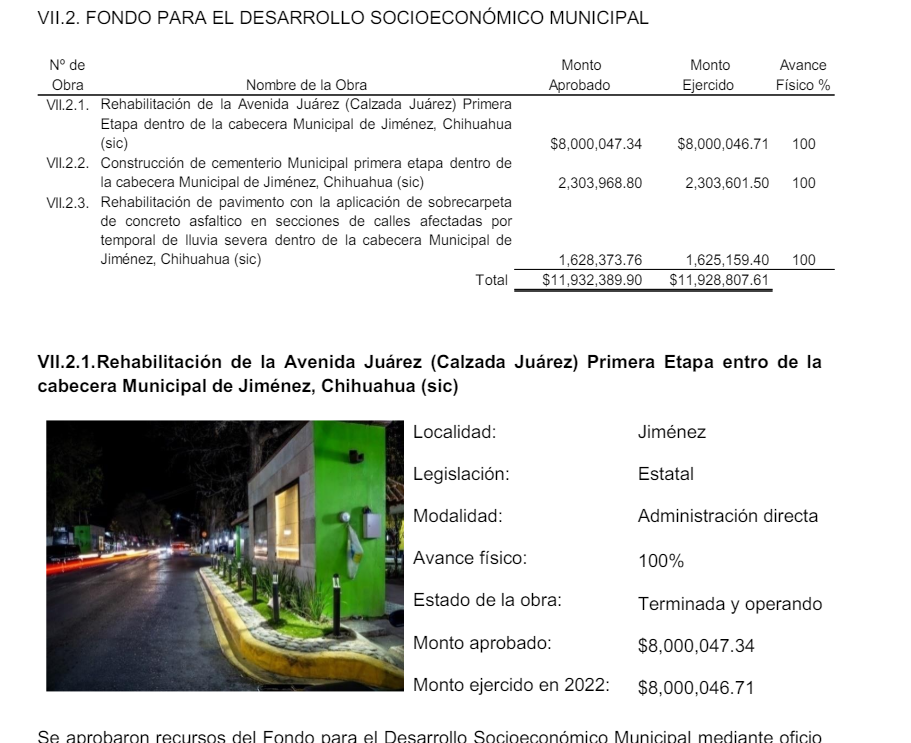

HISTORIASMX. – Durante la auditoría de obra pública correspondiente a la Cuenta Pública 2022, se detectaron irregularidades significativas en la rehabilitación de la Avenida Juárez (Calzada Juárez) en el municipio de Jiménez, Chihuahua.

La obra, ejecutada mediante administración directa, tuvo un monto aprobado de $8,000,047.34 y un monto ejercido en 2022 de $8,000,046.71, con un avance físico del 100% y actualmente se encuentra terminada y operando.

Antecedentes del Proyecto.

El Fondo para el Desarrollo Socioeconómico Municipal, mediante el oficio número SFP/No.038-2022 del 10 de junio de 2022, aprobó los recursos necesarios para la rehabilitación de la avenida, beneficiando a 40,859 habitantes.

Los trabajos abarcaban una superficie de 24,500 m² e incluían la construcción de 592 m² de piso de adoquín, 727 m de guarniciones, 913 m de tubería Conduit PVC y cableado para instalaciones generales de iluminación, y la instalación de 44 luminarias tipo poste y 149 luminarias tipo bolardo, entre otros.

Hallazgos de la Auditoría.

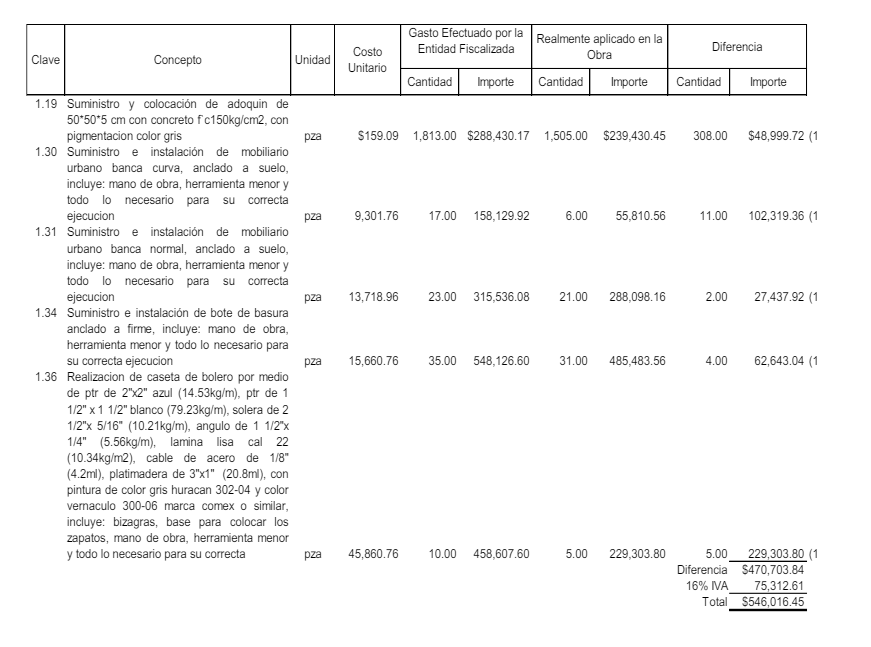

En la verificación física de la obra realizada por la Auditoría Superior del Estado de Chihuahua en conjunto con la Dirección de Obras Públicas del Municipio de Jiménez, se encontró que se realizaron pagos por materiales mayores a los aplicados en la obra, generando una diferencia de $47,797.00. Inicialmente, se había detectado una diferencia mayor de $546,016.45, la cual se ajustó tras la inspección y el análisis de la documentación proporcionada por la entidad fiscalizada.

Detalle de Irregularidades.

- Suministro y colocación de adoquín: Se pagaron 1,813 piezas de adoquín, pero solo se aplicaron 1,505 piezas, resultando en una diferencia de 308 piezas y un monto de $48,999.72.

- Suministro e instalación de mobiliario urbano: Se pagaron 17 bancas curvas y 23 bancas normales, pero se instalaron 6 y 21, respectivamente. Las diferencias en estos rubros sumaron más de $129,000.00.

- Suministro e instalación de botes de basura y casetas de bolero: Se pagaron 35 botes de basura y 10 casetas de bolero, pero solo se instalaron 31 botes y 5 casetas, con diferencias significativas en el gasto.

Marco Normativo y Evaluación.

Los hallazgos contravienen el Artículo 54, fracción I de la Ley de Presupuesto de Egresos, Contabilidad Gubernamental y Gasto Público del Estado de Chihuahua y el Artículo 97 de la Ley de Obras Públicas y Servicios Relacionados con las Mismas.

Estos artículos establecen que los pagos deben corresponder a obligaciones efectivamente devengadas y que los entes públicos deben prever todos los recursos necesarios para la ejecución correcta de los trabajos.

Respuesta de la Entidad Fiscalizada.

La entidad fiscalizada respondió que la diferencia detectada en el adoquín se debió a un incremento en la meta ejecutada y al desperdicio programado del 15%. Sin embargo, la auditoría determinó que el desperdicio razonable debía ser del 5%, manteniendo así el hallazgo de $47,797.00. También se aclaró que algunas bancas y casetas están en proceso de elaboración e instalación debido a inconvenientes ajenos al desarrollo correcto de los conceptos.

La Auditoría Superior del Estado de Chihuahua concluyó que persisten las observaciones sobre los materiales pagados y no aplicados, reafirmando la necesidad de transparencia y correcta administración de los recursos públicos en futuros proyectos. La entidad fiscalizada fue notificada y se espera que se tomen medidas correctivas para evitar irregularidades similares en el futuro.

Por: Gorki Rodríguez.